Prélèvement SEPA GIEPS : guide pour comprendre, bloquer et sécuriser vos comptes

Un prélèvement GIEPS vient de débiter votre compte ? On vous explique comment le faire cesser immédiatement. Et pourquoi ce n’est pas (forcément) une arnaque.

Un prélèvement GIEPS vient de débiter votre compte ? On vous explique comment le faire cesser immédiatement. Et pourquoi ce n’est pas (forcément) une arnaque. (Spoiler : la solution est ultra-simple.)

Comprendre et stopper un prélèvement SEPA GIEPS

Définition ultra-rapide du GIEPS et du SEPA

Le GIEPS (Groupement d'Intérêt Économique de Prévoyance Sociale), c'est cette vieille machine à cotiser déguisée en mutuelle « bienveillante » – en réalité une usine à prélever, motorisée par quelques associations relictes. Le SEPA ? Non, ce n’est pas une boîte mail pour tes virements ! C’est le cirque européen qui a uniformisé les paiements automatisés depuis 2013, histoire que tout le monde se fasse ponctionner avec la même efficacité, de Bruxelles à Bucarest. Bref : tu signes une fois et tu ouvres ton compte en mode open bar pour tous ces prélèvements récurrents que personne ne lit jamais (sauf ceux qui aiment le sudoku fiscal).

“Ce mandat est aussi utile qu’un fax en 2025.”

Anecdote croustillante : un dirigeant PME m’a déjà demandé si « SEPA » était le nom d’une nouvelle messagerie interne de la banque. On n’est plus à ça près.

Pourquoi vous voyez ces débits mystérieux (indice : c’est pas un bug)

Trois raisons béton pour lesquelles votre solde file en douce :

- Cotisations automatiques pour une mutuelle que vous pensiez avoir résiliée… en 2017.

- Services annexes jamais demandés mais facturés parce que « c’était dans les petites lignes » (personne n’a lu ces lignes, même pas l’IA du contrat).

- Mandat SEPA détourné ou mal géré, bonus : le service client se planque derrière trois adresses mails génériques.

On n’est pas chez Disney. Si tu penses qu’un débit inexpliqué va s’arrêter tout seul : prépare-toi à danser avec des relances automatiques signées « DoNotReply ».

Solution immédiate : bloquer en deux clics (ou moins)

Voici comment désactiver un prélèvement GIEPS sans appeler Tata Monique ni écrire un roman épistolaire :

- Ouvre ton appli bancaire (courage, c'est planqué dans "paiements" ou "prélèvements autorisés")

- Repère la ligne suspecte libellée « GIEPS » (indice : montant bizarre ou date farfelue)

- Clique sur « Bloquer », « Stopper » ou « Opposition » selon l’humeur du développeur de l’app

- Reçois une mini notification qui ne te protège en rien juridiquement… mais au moins tu as enclenché la sirène !

Origine et fonctionnement des prélèvements GIEPS

Le GIE de Prévoyance Sociale décrypté

Impossible de parler du GIEPS sans évoquer la bureaucratie underground. Ce Groupement d’Intérêt Économique, c’est le club réservé des mutuelles et caisses obscures, où tout le monde met son grain de sel et son IBAN. Officiellement, ils mutualisent les moyens pour « développer l’activité économique » (on dirait une secte pro-powerpoint). Officieusement ? Un labo secret où l’on optimise les flux de cotisation comme des hackers optimisent les failles zero day. Mais attention : chaque membre reste indépendant, histoire que personne ne saute si un scandale éclate. Bref : tu n’as rien signé avec eux directement, mais ils savent tout sur tes prélèvements.

Rôle des mutuelles et des banques dans l’affaire

Les mutuelles type AXA, ASAF ou AFPS sont devenues des usines à litres : elles transforment ton contrat santé en pipeline automatisé, injectant prélèvement SEPA après prélèvement SEPA jusque dans tes relevés bancaires. La mise en place est d’une élégance rare : tu fournis un RIB et la signature numérique d’un mandat SEPA… et hop, te voilà branché à vie sur leur perfusion administrative. Les banques ? Elles ferment les yeux (ou font semblant) : tant que ça tourne, elles encaissent leur commission. Petit détail qui change tout : ZERO contrôle humain lors du débit mensuel – juste un script automatique qui pourrait débiter ta retraite pour payer la mutuelle du poisson rouge. Bref.

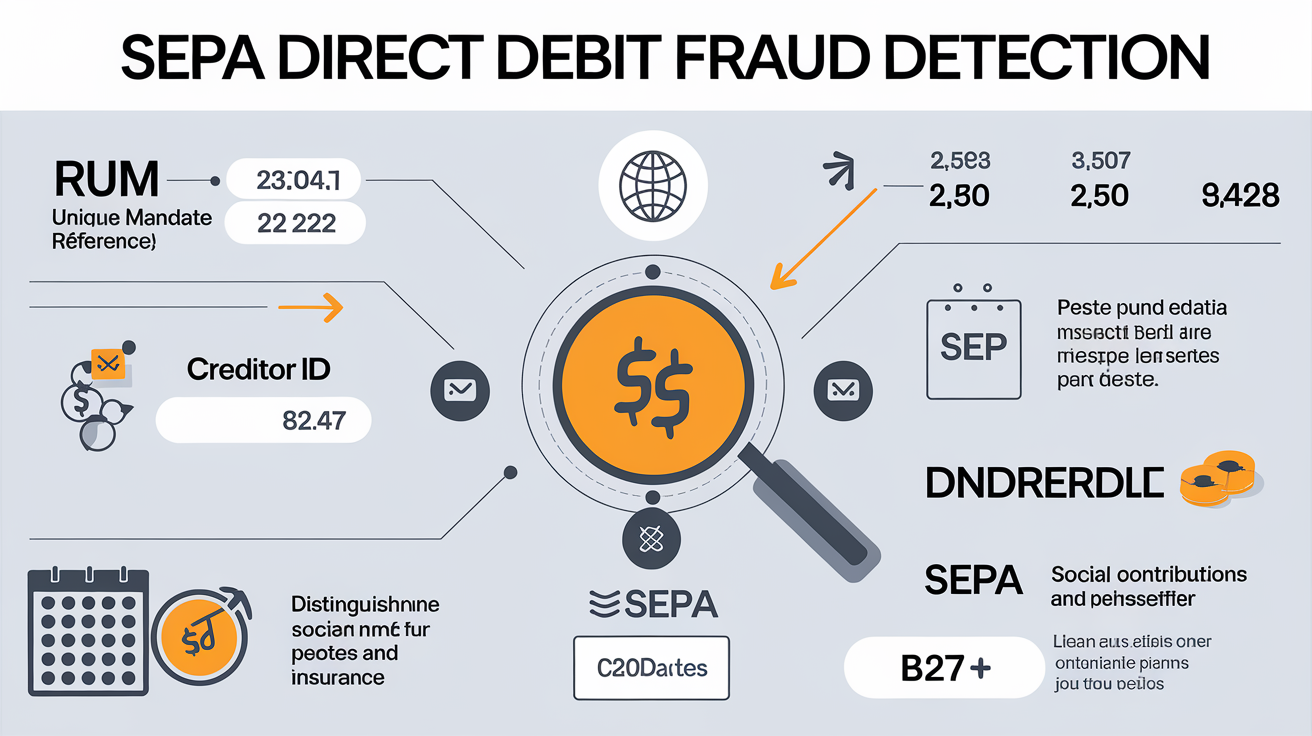

Mandat de prélèvement SEPA : le vrai coupable

Le mandat SEPA, c’est ce formulaire aux allures innocentes qui agit comme un cheval de Troie : une fois signé (papier ou digital), il offre une autoroute sans péage au créancier pour siphonner ton compte. Sa validité court tant qu’il y a un flux – jusqu’à 36 mois sans mouvement avant d’expirer (oui, trois ans d’inactivité pour enfin tomber aux oubliettes). Le pire ? Il suffit d’un numéro unique un peu flou et personne ne vérifie plus jamais ta signature ou ton consentement après le premier clic !

Vos recours réglementaires pour contrôler les prélèvements

ACPR et Banque de France : Big Brother VS Bigger Brother

L’ACPR (Autorité de Contrôle Prudentiel et de Résolution), c’est le shérif masqué du secteur bancaire, greffé à la Banque de France comme un jumeau maléfique. Leur kiff ? Surveiller les banques, mutuelles et assureurs avec la délicatesse d’un drone survolant un carré VIP. Officiellement, ils « stabilisent le système financier » (traduction : ils vérifient que personne ne fait exploser la baraque… mais pas trop pour ne pas fâcher les copains). La Banque de France, elle, pilote les coulisses — version chef d’orchestre qui n’a jamais vu une partition de PME. Ensemble, ces deux mammouths jouent à qui contrôlera le mieux sans jamais se salir les mains.

Comment déclarer un prélèvement abusif à l’ACPR

Envie de signaler un prélèvement qui sent le moisi ? Prépare-toi au parcours du combattant :

1. Récupère toutes tes preuves (relevés, courriels, captures d’écran ridicules)

2. Va sur le formulaire officiel service-public.fr (ou tente ta chance en anglais sur acpr.banque-france.fr, mais bon courage pour la trad auto)

3. Décris ton problème sans tomber dans la poésie administrative.

4. Attends le retour d’un agent qui a probablement autant d’empathie qu’une imprimante HP.

Bref : tu entres dans un labyrinthe où même Thésée aurait abandonné son fil.

Le contentieux bancaire pour les nuls (sans se ruiner)

Tu veux te battre sans hypothéquer ta maison ? Bonne pioche : pour tout litige bancaire sous 10 000 €, direction le tribunal de proximité — zéro obligation d’avocat, procédure gratos jusqu’à ce seuil ! Tu déposes plainte (en ligne ou physiquement), tu joins tes pièces et tu exposes l’affaire sans discours fleuve ni jurisprudence poussiéreuse. L’objectif : obtenir remboursement ou réparation sans que la banque t’impose une facture salée « consultation juridique ». Au pire, si ça bloque encore… appelle Litige.fr ou consorts, certains services sont partiellement gratuits pour ce type de bagarre.

Cas spécifiques et erreurs courantes à éviter

Usurpation d’identité : comment le repérer (sans jouer les Sherlock)

L’usurpation sur un prélèvement SEPA, c’est l’art de gratter sur ton dos, ni vu ni connu. Pour ne pas te faire plumer : vérifie le RUM (Référence Unique de Mandat) et l’identifiant créancier SEPA à chaque débit. Si le RUM change tous les mois ou si l’identifiant du bénéficiaire ne correspond jamais au nom de la boîte censée t’avoir prélevé : tu es dans Matrix, fuis ou alerte ta banque ! Anecdote vécue : un libellé « COTIS SOCIALE » qui masquait un club de sport espagnol, grâce à un identifiant détourné… Bref.

Cotisations sociales ou assurance : distinguer pour mieux agir

Faire la différence entre une cotisation sociale (obligatoire) et une assurance privée (facultative), c’est comme trier des vis dans le noir. Mais voici le secret : les cotisations sociales transitent par URSSAF, CPAM, MSA… Toujours des organismes à sigle qui font peur. Une assurance pioche directement sur ton compte avec sa marque commerciale. Arrête une cotisation sociale si tu veux jouer au kamikaze fiscal !

Délais et cut-off SEPA : caler votre timing sans bug

Le timing fait tout : tu veux opposer un prélèvement ? Faut agir avant la cut-off bancaire – en général la veille du débit prévu, avant 18h (et pas 18h01, sinon ciao). Délai légal pour rejeter après coup : 8 semaines pour contester sans justification, 13 mois si tu prouves l'arnaque. Note au passage : certaines banques clôturent les refus à J-2 ouvrés, donc programme ton réveil si t’as vraiment envie d’annuler.

Liste de contrôle : 5 étapes pour éviter les pièges SEPA

- Toujours vérifier RUM & identifiant créancier sur chaque opération suspecte.

- Ne jamais stopper une cotisation URSSAF/CPAM sans y réfléchir dix fois.

- Bloquer tout prélèvement récurrent dont le libellé ne te parle pas.

- Programmer tes oppositions AVANT la date fatidique (cut-off = veille avant 18h).

- Garder trace écrite de chaque mouvement bizarre – la banque adore les papiers.

Que faire après une opposition : vérification et sécurisation

Suivre rejets et rejournements

Ouvrez votre espace client comme un hacker qui traque ses logs. Quand un prélèvement SEPA GIEPS est rejeté, la banque balance une notification formatée façon avis de décès : code motif (banquier ou robot, même combat), date de l’opération, et éventuellement la mention « rejet » en gras. Scrutez ces lignes comme si un bug bounty était à la clé ! Les relances automatiques du créancier ? Des mails standardisés, rarement signés d’un humain. Ignorez les injonctions génériques, mais gardez chaque notification en archive – c’est la preuve ultime pour démontrer que vous ne jouez pas au touriste bancaire.

Mettre à jour vos mandats autorisés

Direction le back-office bancaire (section « prélèvements autorisés » ou « gestion des mandats », selon votre banque). Listez tous les mandats en cours – vous allez halluciner du nombre d’autorisations dormantes. Pour chaque mandat douteux, appuyez sur « révoquer » ou « supprimer ». Si la banque vous propose une « liste blanche » : utilisez-la pour ne garder que les créanciers dignes de confiance (spoiler : il y en a peu). Pensez à imprimer la page ou à faire un screenshot – la mémoire des serveurs bancaires est aussi fiable qu’un modem 56k.

Se doter d’outils de surveillance

Arrêtez de faire confiance à l’appli fournie par votre banque (elle se réveille moins vite qu’un fonctionnaire). Deux vraies solutions : Fenergo pour une analyse temps réel des transactions suspectes (orienté pro mais redoutable) et Bankin’ (mobile) pour recevoir des alertes dès qu’un débit incongru tente de s’incruster. Ces outils scannent tout, notifient plus vite que WhatsApp et compilent les historiques comme des petits génies. Bref — le filet anti-arnaques dont rêverait n’importe quel patron débordé.

| Outil | Performance | Note fictive |

|---|---|---|

| Fenergo | Analyse pro | ⭐️⭐️⭐️⭐️☆ |

| Bankin’ | Grand public | ⭐️⭐️⭐️⭐️☆ |

FAQ : réponses à vos questions fréquentes

Puis-je récupérer mes frais bancaires ?

Bizarrement, oui ! Remboursement possible si l’opposition était justifiée (abus, erreur), surtout si tu râles dans les 8 semaines et montres les dents à ta banque (ils adorent ça…).

Le GIEPS peut-il se rebeller ?

Même pas en rêve : aucune force de frappe. Ils peuvent envoyer des relances automatiques, mais c’est tout — pas d’huissier masqué derrière la photocopieuse.

Quid des prélèvements légitimes ?

Un SEPA normal, c’est un nom de créancier limpide, la référence du mandat qui ne change pas tous les mois et un montant cohérent avec ce que tu attends. Si tout colle, laisse filer. Sinon : mode FBI activé.

Bref, vous êtes maître de vos comptes. Si un débit louche s’invite à votre bal bancaire… la piste d’opposition n’attend que vous. On n’est toujours pas chez Disney.

Reprenez le contrôle de vos flux bancaires

Stop à la sieste bancaire ! Passe tes relevés au peigne fin chaque mois – comme si ta prime en dépendait (spoiler : c’est le cas). Plus d’excuse pour laisser un prélèvement fantôme squatter ton compte. Si ce guide t’a secoué, partage-le avec ce fameux expert-comptable rebelle ou ton collègue qui pense que « SEPA » est une marque de café soluble. Bref, réveillons la résistance contre les scripts automatiques : un clic peut sauver ton solde, pas ta crédulité.