Calcul point mort : définition, formule et exemple pour comprendre le seuil de rentabilité

Ne pas connaître son point mort, c’est comme rouler dans le noir sans phares. Et foncer droit dans le mur.

En 2016, l’Institut Français des Administrateurs révélait que seuls 51% des chefs d’entreprises savent calculer leur seuil de rentabilité, et que seulement 56% d’entre eux connaissent celui de leur entreprise. Autrement dit, la moitié des entreprises naviguent à vue. Cependant, comme leurs dirigeants l’ont appris à leurs dépens, on ne construit pas une entreprise durable sur un mirage. Comment calculer son point mort ? Quelle est la formule ? Pourquoi est-il essentiel pour piloter son entreprise ? Cet article vous apporte toutes les réponses.

Le point mort : un indicateur essentiel pour votre entreprise 🌡️

Comprendre le point mort : un avertissement plus qu’un simple chiffre

Le point mort est comme l’alarme incendie de votre entreprise. Ce n’est pas un joli chiffre à exhiber, mais le seuil où votre chiffre d’affaires couvre exactement vos charges (pas un euro de plus pour une pizza). Imaginez une jauge indiquant quand votre activité cesse de gaspiller des ressources et commence à générer de la valeur. Tant que ce seuil n’est pas atteint, vous avancez avec précaution, comme sur une patinoire sans patins.

Il est courant de penser que la vie d’une entreprise est linéaire. C’est une erreur. Avant d’atteindre le point mort, votre activité consomme du cash comme une vieille chaudière mal réglée. Après ce seuil, elle peut (en théorie) fonctionner durablement… du moins jusqu’à la prochaine facture imprévue. En résumé, le point mort correspond au moment où l’on cesse de perdre de l’argent rapidement pour commencer à limiter les pertes, voire à générer des bénéfices.

Différence entre point mort et seuil de rentabilité : une distinction importante

« Confondre le point mort et le seuil de rentabilité, c’est comme confondre la vitesse et le temps de trajet. Les deux sont liés, mais pas interchangeables. »

Beaucoup confondent ces deux notions. Pourtant, le seuil de rentabilité correspond au montant exact du chiffre d’affaires nécessaire pour couvrir toutes vos charges – ni plus, ni moins (c’est la distance). Le point mort exprime ce seuil en temps : combien de jours sont nécessaires pour atteindre ce chiffre d’affaires et arrêter les pertes ? Confondre ces notions revient à foncer dans le mur les yeux bandés.

L’importance du point mort pour la gestion de votre entreprise

Le point mort ne promet rien d’illusoire, il délivre des avertissements essentiels. Il offre aux dirigeants une boussole dans la tempête économique. Sans cet indicateur, la gestion devient une navigation à vue, avec un risque élevé de naufrage dès que les conditions se compliquent.

- Navigation claire : Vous connaissez le cap à suivre sans vous laisser distraire par des promesses illusoires.

- Prévention des risques : Vous anticipez les difficultés avant qu’elles ne deviennent critiques.

- Évaluation de la performance : Tant que vous n’avez pas dépassé ce seuil, votre activité ne génère pas encore de bénéfices.

Anecdote : Plusieurs dirigeants découvrent leur véritable point mort lors d’un contrôle fiscal, pensant à tort réaliser des bénéfices alors qu’ils ne couvraient que leurs charges.

Comprendre le calcul du point mort : une démarche logique 💡

Les éléments clés : charges fixes, charges variables et chiffre d’affaires

Pour calculer le point mort, trois éléments sont indispensables :

- Charges fixes : Ce sont les dépenses à payer, que vous réalisiez une vente ou non (loyer, salaires, assurances, etc.).

- Charges variables : Dépenses liées directement à la production ou à la vente (matières premières, commissions, etc.), aussi appelées coûts directs.

- Chiffre d’affaires : Le total des ventes réalisées sur une période donnée.

Confondre charges fixes et variables conduit à des résultats erronés, qui peuvent compromettre la gestion de votre entreprise.

La formule du point mort : un calcul simple mais essentiel

La formule clé est la suivante :

- Point Mort (en valeur) = Charges fixes / Taux de marge brute

Avec :

- Taux de marge brute = 1 - (Charges variables / Chiffre d’affaires)

- Ou encore : Taux de marge brute = Marge brute / Chiffre d’affaires

En résumé : Point Mort (CA) = Charges fixes / (1 - (Charges variables / Chiffre d’affaires))

Cette formule n’est pas une recette miracle, mais un repère essentiel pour votre gestion.

Le seuil de rentabilité : le chiffre d’affaires minimum pour équilibrer vos comptes

Le seuil de rentabilité représente le montant minimal de chiffre d’affaires à atteindre pour que vos recettes couvrent exactement vos dépenses totales (fixes et variables). En dessous de ce seuil, votre entreprise génère des pertes.

Ce seuil est aussi appelé « break-even » ou seuil critique. C’est le point où l’entreprise cesse d’être en mode survie. Ce chiffre peut parfois surprendre, même les experts-comptables les plus aguerris.

Exemple concret : illustrer le calcul avec des chiffres

Prenons l’exemple d’une PME fabriquant des étiquettes personnalisées :

- Charges fixes annuelles : 40 000 €

- Charges variables annuelles : 60 000 €

- Chiffre d’affaires annuel : 150 000 €

Calcul du taux de marge brute :

- Marge brute = Chiffre d’affaires – Charges variables = 150 000 € – 60 000 € = 90 000 €

- Taux de marge brute = Marge brute / Chiffre d’affaires = 90 000 € / 150 000 € = 0,6 (60 %)

Seuil de rentabilité / Point mort (en valeur) = Charges fixes / Taux de marge brute = 40 000 € / 0,6 ≈ 66 667 €

Ainsi, tant que l’entreprise ne dépasse pas 66 667 € HT de ventes annuelles, elle ne génère pas de bénéfices.

| Poste | Montant (€) |

|---|---|

| Charges fixes | 40 000 |

| Charges variables | 60 000 |

| Chiffre d'affaires annuel | 150 000 |

| Marge brute | 90 000 |

| Taux marge brute (%) | 60 |

| Point mort (euros) | 66 667 |

Bref.

Comprendre les charges : un point clé pour votre gestion 💸

Charges variables : des coûts qui évoluent avec vos ventes

Les charges variables varient directement avec le volume des ventes. Chaque produit vendu génère des coûts supplémentaires, qui s’ajoutent à la facture globale.

Exemples :

- Matières premières : papier, encre, etc.

- Emballages : plus d’expéditions signifient plus de cartons.

- Commissions sur ventes : rémunération des commerciaux.

- Frais de transport : coûts liés à la livraison.

- Sous-traitance directe : prestations externes facturées à la production.

Ces charges sont aussi appelées coûts directs car elles sont directement liées à la production et à la vente.

Charges fixes : des dépenses constantes, indépendantes du volume d’activité

Les charges fixes sont des dépenses qui restent constantes, quel que soit le niveau d’activité. Que vous vendiez beaucoup ou rien, elles doivent être payées.

Exemples :

- Loyer des locaux

- Salaires fixes (administration, direction)

- Assurances professionnelles

- Impôts fonciers

- Abonnements logiciels / services SaaS

- Frais bancaires fixes

Ces charges sont incontournables et doivent être prises en compte dans votre gestion.

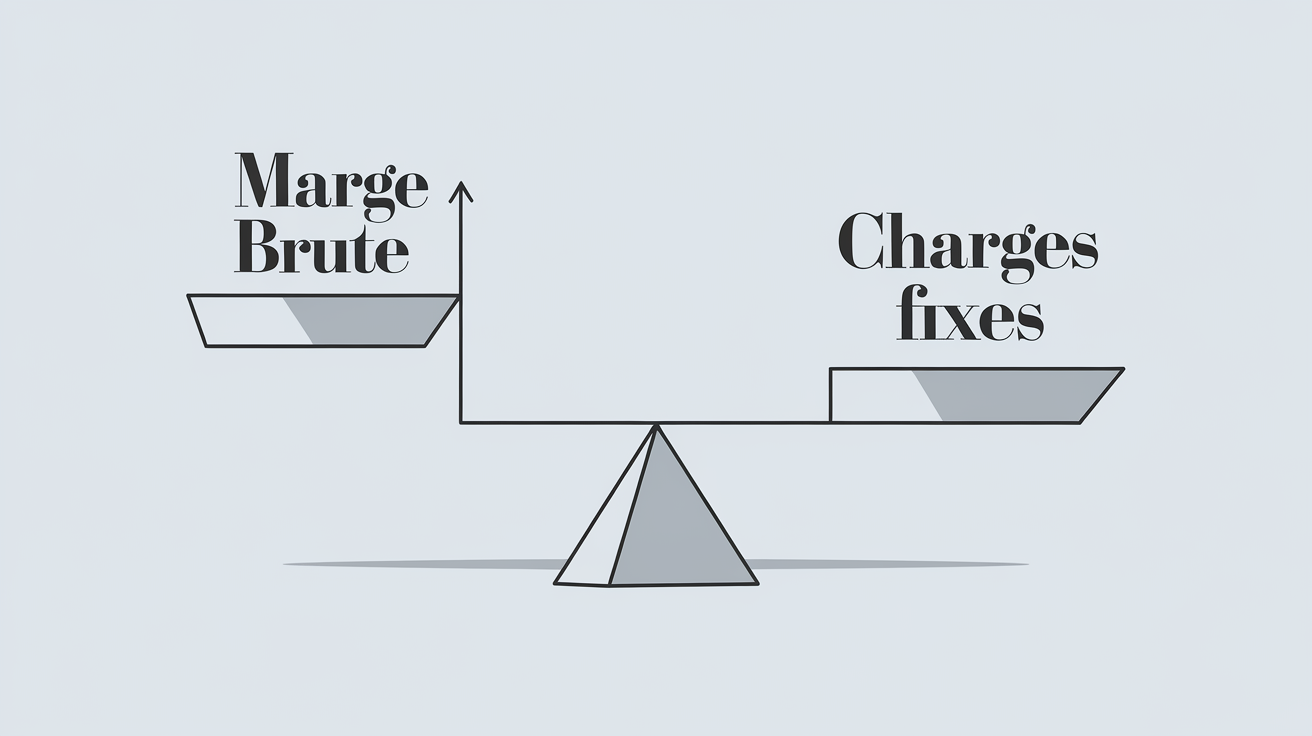

La marge brute : le moteur qui finance vos charges fixes

Pour assurer la pérennité de votre entreprise, la marge brute est essentielle. Elle représente la différence entre le chiffre d’affaires et les charges variables, et finance les charges fixes.

« La marge brute correspond à ce qui reste avant de payer toutes les autres dépenses. Si elle est insuffisante, l’entreprise ne peut pas survivre. »

Formule :

Marge brute = Chiffre d’affaires – Charges variables

Une marge brute trop faible peut entraîner des difficultés financières, comme j’ai pu le constater dans plusieurs PME qui ont dû faire face à des coupures de financement.

Le point mort : un outil de gestion pragmatique 🔮

Le point mort n’est pas une promesse de succès ni un coup de chance. Il indique simplement le seuil à partir duquel votre entreprise cesse de perdre de l’argent et commence à survivre. C’est un constat réaliste et indispensable.

Sans une connaissance précise de votre point mort, gérer votre trésorerie revient à jouer aux dés. Piloter à l’aveugle n’est jamais une bonne stratégie.

Le calcul du point mort ne garantit pas la réussite, mais permet de limiter les risques. Un bon gestionnaire anticipe les obstacles et ajuste sa stratégie avant de les rencontrer.

Une gestion efficace repose sur la connaissance précise du moment où les frais sont couverts et sur la fixation d’objectifs réalistes. Ce n’est pas de la magie, mais du pilotage rigoureux et de l’anticipation.