5000 euros net en brut : guide de conversion et explications

Révélation : "5000€ Net en Brut" est le terme le plus recherché en France. Mais pourquoi ?

En avril 2024, Google a révélé que le terme "5000€ Net en Brut" était la requête à la plus forte croissance en France, avec +3 450%. Cette explosion s’explique par l’affaire du professeur Didier Raoult, qui a révélé gagner 5000€ nets par mois, déclenchant une polémique autour de son salaire brut. Un phénomène de société inédit. Mais aussi un rappel que les Français sont nombreux à manquer de repères sur le sujet. Alors, on a décidé de prendre les devants : on vous explique comment convertir 5000€ net en brut, dans un article ultra-complet. Avec bonus — des astuces pratiques pour calculer n’importe quel salaire brut ou net. (On n’est jamais trop prudents.)

Comment convertir 5 000 € net en brut ?

Ouvrons le bal avec une équation que même un canard sous acide aurait du mal à rendre glamour. Oui, la conversion net/brut, ce n’est ni sexy ni évident. Mais on va faire comme si :

Formule de base : net ÷ (1 – taux de charges salariales)

Pour convertir 5 000 € net/mois en brut (le montant avant déduction des charges sociales), voici la formule à utiliser :

Formule magique:

Salaire brut = Salaire net ÷ (1 – taux de charges salariales)

Décomposition du calcul (pour ceux qui croient que le simulateur les rendra experts-comptables du jour au lendemain) :

- Prenez votre salaire net (spoiler : celui qui tombe sur le compte).

- Identifiez le taux de charges salariales du moment (entre 15 % et 25 %, selon sector, statut, humeur de la météo).

- Soustrayez ce taux à 1.

- Divisez le net par le résultat obtenu. Tadaaaa—vous avez le brut ! Bref.

Exemple chiffré avec un taux moyen de 20 %

On pourrait faire semblant d’hésiter sur les décimales, mais non :

- Salaire net visé : 5 000 €

- Taux moyen des charges salariales : 20 % (parce que la France adore la modération...)

- Application : 5 000 € ÷ (1 - 0,20) = 6 250 € brut ! Facile? C’est aussi clair qu’un manuel d’assemblage Ikea sans vis…

Tableau comparatif selon différents taux

| Taux de charges | Net | Brut |

|---|---|---|

| 15% | 5 000€ | 5 882€ |

| 20% | 5 000€ | 6 250€ |

| 25% | 5 000€ | 6 667€ |

On n’est pas chez Disney, mais c’est presque magique quand on prend du recul.

Utiliser le simulateur URSSAF (lien officiel)

Pour des calculs précis et adaptés à votre situation, utilisez l’outil officiel URSSAF : Simulateur salaire brut/net.

Démystifier les charges sociales : CSG, CRDS et cotisations

Les charges sociales en France, c’est un peu comme les ingrédients secrets d’une potion magique… sauf qu’elle ne rend pas invincible, elle pique le net. Allez, plongeons dans la marmite :

Qu’est-ce que la CSG et la CRDS ? (et pourquoi elles piquent)

La CSG (contribution sociale généralisée) et la CRDS (contribution au remboursement de la dette sociale) sont prélevées sur quasi tout ce qui ressemble à un revenu : salaires, retraites, allocations chômage... Même les gains au loto y ont droit (bravo le jackpot). Leur taux combiné atteint en général 9,7 % du brut (oui, ça fait pleurer le banquier).

Ces prélèvements s’appliquent sans pitié à la source. Inutile de rêver à l’astuce miracle : serrer les fesses n’a jamais exonéré personne (testé pour vous).

Répartition des cotisations salariales vs patronales

Impossible d’y couper : le fromage social français se découpe entre salarié et employeur. En pratique :

Top 5 des cotisations côté salarié :

- Retraite de base

- Assurance maladie-maternité-invalidité-décès

- Assurance chômage

- Retraite complémentaire Agirc-Arrco

- CSG/CRDS (toujours elles)

Côté employeur, on rajoute : allocations familiales, accidents du travail/maladies pro et une poignée de taxes exotiques juste pour rire.

Bref.

Impact sur le brut : quelles tranches de revenus sont visées

Ici, c’est aussi limpide que du jus de betterave fermenté. Les seuils de cotisation s’articulent autour du fameux Plafond Mensuel de la Sécurité Sociale (PMSS). Jusqu’à ce plafond (~3 864 € en 2024), toutes les charges s’appliquent au taux normal. Au-delà ? Certaines basculent en mode délestage (notamment retraite), mais d’autres – dont cette satanée CSG – continuent leur prélèvement olympique jusqu’à l’infini et au-delà…

Petite astuce qui n’en est pas une : plus ton salaire grimpe loin au-dessus du PMSS, plus tu surcotises sans jamais retrouver ta mise sous forme de droits nouveaux. En résumé, les cotisations augmentent avec le salaire, mais les droits associés ne suivent pas toujours la même progression.

Résumé : La CSG/CRDS te plombe toujours le net ; les cotisations font le grand écart entre salarié et patron ; passer certains plafonds ne te sauvera pas des plus voraces. On n’est pas chez Disney.

Prélèvement à la source et impôt sur le revenu

Oublie la stabilité d’un vieux compte suisse : en France, ton net est un animal sauvage, dompté chaque mois par le prélèvement à la source. Depuis 2019, l’État ne fait plus confiance à ton autodiscipline et ponctionne directement l’impôt sur le bulletin de paie.

Comment le prélèvement à la source modifie le net perçu

Désormais, ce qui atterrit sur ton compte, c’est le net après impôt. Le mécanisme ? Simple comme une notice Playmobil… manquante :

Étapes pour estimer le net après PAS :

- Récupère ton salaire brut (courage…)

- Soustrais les charges sociales (tu pleures déjà)

- Applique le taux de prélèvement à la source communiqué par l’administration fiscale (invisible mais toujours là !)

- Résultat : ce qui reste est réellement dispo pour tes pâtes ou ta Tesla.

Ainsi, le prélèvement à la source permet d’éviter les mauvaises surprises liées aux régularisations fiscales en fin d’année.

Taux moyen vs taux marginal : deux concepts, deux réalités

Le folklore veut qu’on confonde tout. Taux moyen : c’est le ratio entre l’impôt total payé et ton revenu imposable (exemple : tu gagnes 50 000 €, tu paies 10 000 € d’impôts → taux moyen = 20 %). Taux marginal : taux appliqué UNIQUEMENT sur la dernière tranche de revenu (par exemple, 30 % au-delà de 27 479 €). Donc si tu touches une prime de 1 000 €, elle n’est pas taxée « en moyenne » mais au taux marginal – celui qui fait vraiment mal. Les deux ne sont JAMAIS identiques! On n’est pas chez Disney.

Astuces pour anticiper sa feuille de paie (non, ce n’est pas de la magie)

- Vérifie régulièrement ton taux sur impots.gouv.fr (l’administration adore des surprises).

- Contrôle chaque bulletin de paie pour remonter les bugs avant Noël – les erreurs arrivent plus souvent qu’on ne croit (et parfois en ta défaveur, sinon ce serait drôle).

- Utilise un tableau Excel ou un simulateur sérieux afin d’anticiper bonus, primes ou changements statutaires – sinon prépare-toi à compter les centimes après chaque virement.

“On n’est pas chez Disney : le net d’hier n’est pas le net de demain.”

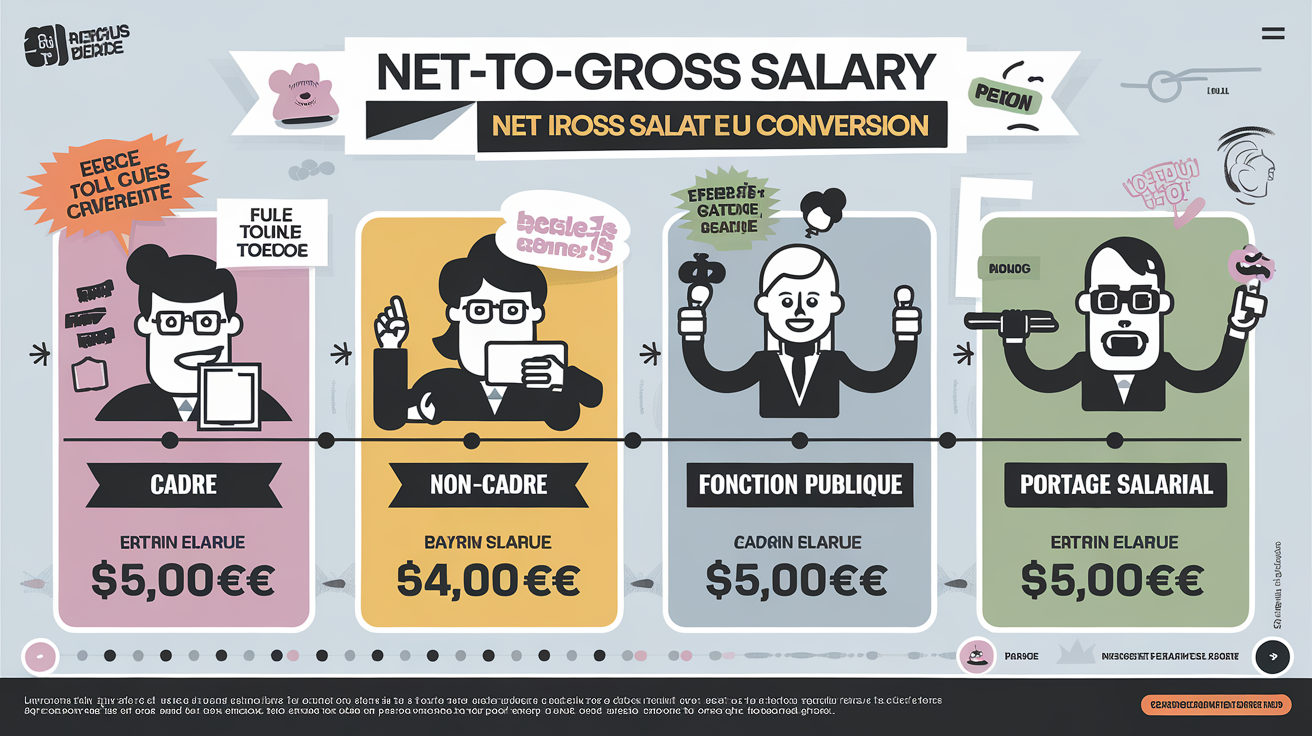

Comparatif selon le statut : cadre, non-cadre, fonction publique, portage salarial

Plutôt que de compter sur la bonne étoile de la fiche de paie universelle (spoiler : elle n’existe pas), passons à la moulinette les conversions net/brut selon votre position dans la jungle administrative française.

Salaire brut pour 5 000 € net en tant que cadre

Pour un cadre qui rêve de ses 5 000 € nets/mois, il va falloir regarder la réalité bien en face : le taux de charges salariales tutoie les 22 %. Le calcul donne donc :

5 000 € ÷ (1 – 0,22) ≈ 6 410 € brut

Bref, c’est plus lourd qu’une réunion Teams un lundi matin.

Tableau comparatif selon le statut

| Statut | Taux charges | Net visé | Brut à viser |

|---|---|---|---|

| Cadre | 22 % | 5 000 € | 6 410 € |

| Non-cadre | 20 % | 5 000 € | 6 250 € |

| Fonction Publique | ~15 % | 5 000 € | 5 882 € |

| Portage salarial | ~50 %* | 5 000 € | 10 000 € |

*Oui, tu as bien lu. En portage salarial, l’addition pique comme un cactus sous Hélium.

Variation pour un non-cadre et impact du SMIC

Si tu n’es pas cadre, c’est à peine mieux. Taux moyen : 20%. Le calcul redevient lisible –

un ordinateur préhistorique ferait aussi bien. Mais au niveau du SMIC, c’est encore une autre affaire : la mécanique des cotisations plafonne tout ce qui dépasse l’entendement. Tu touches juste assez pour ne pas te payer une piscine hors sol…

- Différences clés cadre/non-cadre :

- Cotisation retraite complémentaire plus élevée chez les cadres (vive l’Agirc-Arrco).

- Plafond différent sur certaines cotisations (la justice made in France).

- Accès aux garanties santé/mutuelles souvent meilleures côté cadres (parce que tout le monde ne mérite pas d’être malade pareil).

- Le SMIC planche littéralement certains prélèvements – l’État fait tout pour que le net ne descende pas sous la barre psychologique.

Bref.

Particularités de la fonction publique

Dans la fonction publique, on ne joue pas avec les mêmes dés pipés :

- Les taux de charges avoisinent rarement les sommets du privé – environ 15% sur le brut (selon le régime particulier et la durée de cotisation, qui peut s’étaler sur des générations…)

- Les prélèvements pour retraite sont souvent plus linéaires mais compensés par des carrières longues et des primes fluctuantes.

- Certains agents bénéficient d’un régime spécial type CNRACL ou IRCANTEC, histoire de brouiller encore les cartes ! Bref, chaque ministère a sa tambouille maison.

Le portage salarial : coût et indépendance

Portage salarial = liberté + coup de massue fiscale. Ici, oubliez toute poésie : entre frais de gestion ET charges sociales (jusqu’à 50 % du chiffre d’affaires transformé en salaire brut), il faut générer environ 10 000 € brut pour espérer voir atterrir 5 000€ nets (hors impôts, sinon c’est trop facile).

La flexibilité se paie cash – et non, même en travaillant pour Google en chaussettes chez soi on n’y coupe pas. Bref, c’est l’indépendance à crédit…

FAQ rapide (On n’est pas chez Disney, mais presque)

Parce qu’il faut bien une foire aux questions pour ceux qui croient encore que la France, c’est Excel et des LEGO (spoiler : non). Sélection acide de réponses aussi franches qu’un taux d’usure :

Convertir 6 000 € brut en net : quel résultat ?

Tu veux le montant net après passage à la moulinette sociale ? Sur un salaire de 6 000 € brut/mois, tu repars avec environ 4 680 € net (statut cadre, secteur privé classique, taux autour de 22 %). Bref, tu perds presque un quart en chemin. À force d’espoir, on finit par se faire des illusions fiscales plus solides que du béton armé.

Quel impôt pour 5 000 € net par mois ?

Avec 5 000 € nets/mois, prépare-toi à un coup de rabot annuel d’environ 18 000 à 20 000 € d’impôt sur le revenu (personne seule sans enfants, barème actuel). Oui, ça fait très exactement « le prix d’une Twingo neuve » qui disparaît en ligne – inutile d’appeler Interpol. Un taux marginal autour de 30%, souvent plus quand on loupe les cases.

Existe-t-il un taux unique pour toutes les professions ?

Non. Jamais. Chacun sa soupe indigeste. Le système français adore multiplier les exceptions : selon ta branche (privé/public), ton statut (cadre/non-cadre/fonctionnaire/pilote de sous-marin) et même ta région (coucou l’Alsace-Moselle), les taux varient comme l’humeur du fisc un vendredi soir. On n’est pas chez Disney.

Résumé : Le calcul magique qui marche pour tous n’existe pas; si tu trouves mieux, c’est probablement une arnaque ou une simulation… Bref.

Emoji note de clarté : ⭐⭐⭐⭐

Conclusion et bon plan : automatiser son calcul de salaire (Bref, gagne du temps)

À ce niveau de complexité, à moins d’avoir fait Polytechnique ET d’adorer jongler avec les barèmes URSSAF un dimanche soir, la solution est limpide : automatise. Oublie l’abacus mental ou le simulateur codé un soir de pleine lune pour ton hamster. Les erreurs coûtent cher – surtout quand elles transforment un bonus en redressement fiscal.

Prends un outil SaaS qui a fait ses preuves : salaire-brut-en-net.fr sort du lot grâce à sa personnalisation avancée (mois, année, primes, statut). En trois clics c’est plié, sans se griller deux neurones sur les subtilités des charges ou tout ce que la France invente chaque année.

En conclusion, l’automatisation permet de simplifier la gestion de votre fiche de paie et d’éviter les erreurs coûteuses. Vous gagnez du temps et de la sérénité.